Por que tudo está caro? Inflação Real vs. Percebida em 2026

Transparência: este artigo pode conter links de afiliado da Amazon. Se você comprar por eles, o blog pode receber uma comissão (sem custo extra para você).

── Resumo rápido ──- O IPCA de 2025 foi 4,26% — mas habitação subiu 6,79%, saúde 5,59% e educação 6,22%

- Existe uma diferença importante entre a inflação oficial, a que você sente e a que corrói o patrimônio sem avisar

- O seu custo de vida real pode ser muito diferente do índice médio divulgado pelo governo

- Quem não protege o dinheiro da inflação perde poder de compra mesmo sem gastar um centavo a mais

- O IPCA diz 4,26% — mas você sente o dobro. Por quê?

- A diferença entre inflação real, percebida e silenciosa

- Os grupos que mais pesam no seu bolso

- A inflação que você não calcula: serviços, saúde e moradia

- O que a inflação faz com o seu futuro sem que você perceba

- Como proteger o poder de compra de longo prazo

- Checklist para começar hoje

- Perguntas frequentes

Você chega no supermercado, coloca os mesmos produtos de sempre no carrinho e olha pro total na hora de pagar. O número é outro. Não é paranoia. Não é impressão. A sensação é real — e os dados confirmam.

O problema é que o índice oficial de inflação diz uma coisa, e o seu extrato bancário diz outra. Essa distância tem explicação. Ela tem nome. E entendê-la muda completamente a forma como você planeja o futuro financeiro — em especial quando falamos de aposentadoria e construção de patrimônio de longo prazo.

Nos quatro artigos anteriores desta série, exploramos por que o modelo tradicional de aposentadoria está se desfazendo, por que aposentar está cada vez mais difícil, a matemática de quanto você realmente precisa acumular e a crise estrutural do sistema público de previdência. Agora é hora de falar sobre o vilão silencioso que corrói tudo isso por dentro: a inflação — e as suas três faces que poucas pessoas conhecem.

1) O IPCA diz 4,26% — mas você sente o dobro. Por quê?

O IPCA encerrou 2025 em 4,26%, segundo o IBGE. Dentro da meta. Abaixo do teto de 4,5%. O menor acumulado anual desde 2018. Em tese, uma boa notícia.

Mas aí você vai ao supermercado, paga a mensalidade da escola, renova o plano de saúde ou recebe a conta de luz — e a sensação é outra completamente diferente.

Isso acontece porque o IPCA é uma média ponderada. Ele considera a variação de preços de uma cesta de produtos e serviços consumida por uma família hipotética com renda entre 1 e 40 salários mínimos. Cada item tem um peso nessa cesta.

O problema é que a sua cesta não é a cesta média. Dependendo de onde você mora, o que você consome, se tem filhos em escola particular, se usa plano de saúde ou se aluga um imóvel, a inflação que você experimenta no dia a dia pode ser substancialmente maior do que o número oficial.

Dá até um misto de frustração com confusão, né? O governo fala que a inflação está controlada, mas a sua realidade diz outra coisa. A parte chata é que os dois podem estar certos ao mesmo tempo — cada um falando de uma inflação diferente.

2) A diferença entre inflação real, percebida e silenciosa

Para entender o que acontece com o seu dinheiro de verdade, vale conhecer três formas distintas de inflação. Elas coexistem — e cada uma afeta o seu planejamento de maneira diferente.

É o número oficial: o IPCA calculado pelo IBGE. Mede a variação média de preços de uma cesta-padrão. Serve como referência macroeconômica, mas não representa necessariamente a realidade de cada família.

É a inflação que você sente no dia a dia — e que tende a ser maior que o índice oficial. Ocorre porque sua cesta de consumo é diferente da média e porque o cérebro tende a registrar mais os preços que subiram do que os que caíram.

É a mais perigosa para quem pensa no longo prazo. Não aparece na conta do mês — aparece na erosão do patrimônio ao longo dos anos. Dinheiro parado na poupança ou no colchão perde poder de compra sem que você gaste um real a mais.

A inflação real é o termômetro. A percebida é o que você sente. A silenciosa é o que corrói o seu futuro enquanto você não está olhando.

“O homem prudente prevê as dificuldades e se precave; o ingênuo segue em frente e sofre as consequências.” — Provérbios 27:12 | Em finanças, prever a corrosão do poder de compra é um ato de prudência — não de pessimismo.

3) Os grupos que mais pesam no seu bolso

O IPCA é composto por nove grandes grupos. Em 2025, alguns ficaram bem acima da média — e justamente nos itens que mais pesam no orçamento de famílias brasileiras de classe média.

| Grupo | Variação em 2025 | vs. Meta (4,5%) |

|---|---|---|

| Habitação (energia, aluguel, condomínio) | 6,79% | Acima |

| Educação (mensalidades, material) | 6,22% | Acima |

| Despesas pessoais | 5,87% | Acima |

| Saúde e cuidados pessoais | 5,59% | Acima |

| Comunicação | 4,60% | Na meta |

| Transportes | 4,30% | Abaixo |

| Vestuário | 3,80% | Abaixo |

| Alimentação e bebidas | 2,95% | Abaixo |

Fonte: IBGE — IPCA dez/2025. Valores arredondados para fins didáticos.

Perceba o padrão: os grupos que ficaram acima da meta são exatamente os que têm mais peso no orçamento de quem ganha entre R$ 3.000 e R$ 12.000 por mês — o perfil mais comum entre os leitores deste blog. Moradia, educação e saúde não são gastos opcionais. São a base da vida.

4) A inflação que você não calcula: serviços, saúde e moradia

Existe uma razão estrutural para serviços subirem mais do que produtos: serviços dependem de mão de obra. E mão de obra sobe com o salário mínimo, com dissídios e com a inflação acumulada dos anos anteriores.

Em 2025, o setor de serviços registrou alta de 6,01% — bem acima da média geral. Isso inclui mensalidades de academias, planos de saúde, consultas médicas, escolas e prestadores de serviço em geral.

Por que o plano de saúde sobe todo ano acima do IPCA?

Os reajustes dos planos de saúde são regulados pela ANS (Agência Nacional de Saúde Suplementar) e seguem um índice próprio baseado no crescimento dos custos médico-hospitalares — que historicamente supera a inflação geral. Em 2025, o reajuste autorizado pela ANS para planos individuais foi de 6,07%. Para planos coletivos, as operadoras negociam livremente com as empresas — e os percentuais costumam ser ainda maiores.

Por que o aluguel encarece mais do que o salário cresce?

O aluguel em grandes centros é corrigido principalmente pelo IGP-M da FGV — que por sua vez acompanha o atacado e câmbio. Em anos de dólar alto ou inflação de insumos, o IGP-M dispara e arrasta os contratos de aluguel junto. Quem mora de aluguel em São Paulo, Rio ou qualquer capital pode ter sentido reajustes na casa de 8% a 12% nos últimos dois anos.

Fernanda, 39 anos, CLT com renda de R$ 5.200, percebeu que estava chegando no fim do mês com menos dinheiro do que dois anos antes — mesmo sem ter mudado de emprego, sem ter comprado nada de grande valor, sem grandes imprevistos.

Ela sentou para calcular. O aluguel tinha subido R$ 280. O plano de saúde tinha reajustado R$ 145. A mensalidade da escola da filha tinha subido R$ 190. A conta de luz tinha aumentado R$ 90.

Total de aumento fixo mensal: R$ 705 — sem que ela tivesse tomado nenhuma decisão de gastar mais.

O salário tinha sido reajustado em 4,5%. O custo de vida dela tinha subido quase 14% nos mesmos dois anos. Ninguém roubou o dinheiro dela. A inflação silenciosa simplesmente foi chegando, uma conta por vez.

5) O que a inflação faz com o seu futuro sem que você perceba

Para quem pensa no longo prazo — e a aposentadoria é definitivamente longo prazo —, a inflação silenciosa é a ameaça mais subestimada.

O raciocínio parece simples: se você guarda dinheiro agora para usar daqui a 20 ou 30 anos, esse dinheiro vai comprar menos no futuro do que compra hoje. Mas poucas pessoas realmente visualizam o tamanho desse impacto.

O que acontece com R$ 1.000 ao longo do tempo com inflação de 4,5% ao ano

Simulação didática com inflação de 4,5% ao ano — aproximadamente a meta estabelecida pelo CMN. Valores reais variam. Use como referência de lógica, não como previsão.

Em outras palavras: R$ 1.000 parados hoje valem, em poder de compra, cerca de R$ 267 daqui a 30 anos. O dinheiro não desapareceu. Mas o que ele compra, sim.

Agora imagine que a sua meta de patrimônio para a aposentadoria é R$ 800.000 calculada com base no custo de vida de hoje. Se você chegar nesse número em 25 anos sem corrigir o cálculo pela inflação, vai ter menos poder de compra real do que planejou.

Esse é o erro mais comum no planejamento de longo prazo: calcular com o número de hoje e esquecer que o dinheiro do futuro vale menos.

6) Como proteger o poder de compra de longo prazo

Proteger o dinheiro da inflação não é luxo de quem tem muito. É a condição mínima para que qualquer planejamento de longo prazo faça sentido. Guardar dinheiro é necessário. Mas guardar de forma que ele perca valor é trabalhar contra si mesmo.

O que não funciona: deixar parado na poupança

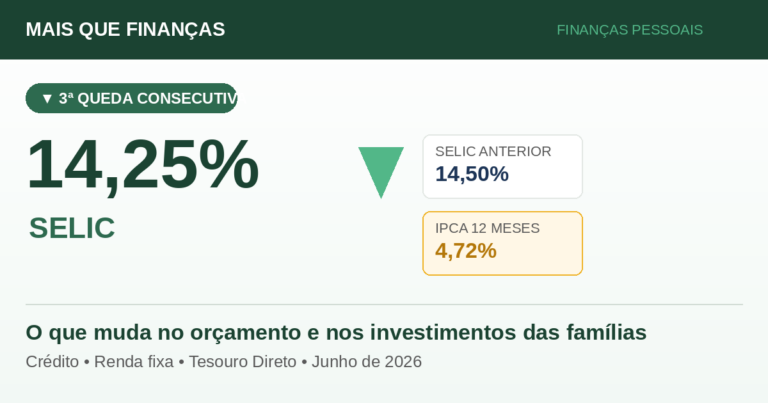

A caderneta de poupança rende 70% da Selic quando a taxa básica está abaixo de 8,5% ao ano. Com a Selic atual em dois dígitos, ela rende 0,5% ao mês mais a Taxa Referencial (TR) — que ainda assim, descontada a inflação, entrega rendimento real baixo ou negativo em alguns cenários. No longo prazo, quem deixa tudo na poupança tende a perder para a inflação.

O que ajuda: indexação ao IPCA

Investimentos atrelados ao IPCA — como o Tesouro IPCA+, CDBs IPCA+ e alguns fundos — garantem que o rendimento acompanhe a inflação oficial mais uma taxa adicional. Isso não resolve a inflação percebida ou a silenciosa dos serviços, mas preserva o poder de compra médio ao longo do tempo.

O que ajuda ainda mais: diversificação

Nenhum investimento isolado protege de todos os tipos de inflação. Uma carteira equilibrada com renda fixa indexada ao IPCA, fundos imobiliários (que acompanham o IGP-M nos aluguéis) e ativos reais tende a ser mais robusta do que qualquer opção única. Vale conversar com um planejador financeiro certificado pela PLANEJAR para montar uma estratégia alinhada ao seu perfil e horizonte de tempo.

✔ Checklist para começar hoje

- Comparar o reajuste do seu salário nos últimos 12 meses com o IPCA de 2025 (4,26%) — se ficou abaixo, você perdeu poder de compra

- Calcular a variação dos seus três maiores gastos fixos (aluguel/prestação, plano de saúde, escola) no último ano — provavelmente ficou acima do IPCA

- Verificar se o dinheiro guardado está rendendo acima do IPCA ou apenas acompanhando a inflação

- Entender se sua meta de patrimônio para aposentadoria considera a inflação projetada dos próximos anos

- Pesquisar investimentos atrelados ao IPCA como parte da carteira de longo prazo — Tesouro IPCA+ é um bom ponto de partida

- Revisar o plano de saúde anualmente: às vezes trocar de plano ou modalidade economiza mais do que o reajuste cobra

Perguntas frequentes

Se a inflação oficial é 4,26%, por que eu sinto muito mais do que isso?

Porque o IPCA é uma média. Ele pondera centenas de produtos e serviços — e itens que caíram de preço (como alimentação em casa em 2025, que subiu só 1,43%) puxam a média para baixo. Mas se os seus maiores gastos são moradia, saúde e educação, sua inflação pessoal pode facilmente superar 6% ou 7% ao ano.

A poupança pelo menos protege da inflação?

Quase nunca, no longo prazo. Com Selic alta, a poupança rende 0,5% ao mês mais a TR — o que resulta em rendimento real (acima da inflação) positivo, mas pequeno. Com Selic baixa, a poupança rende 70% da Selic, o que pode ficar abaixo da inflação. Para prazos longos, opções como Tesouro IPCA+ tendem a ser mais eficazes na preservação do poder de compra.

O que é o IGP-M e por que ele importa para quem paga aluguel?

O IGP-M, calculado pela FGV, mede a variação de preços desde o atacado até o consumidor final. É o índice mais comum nos contratos de aluguel residencial. Em anos com câmbio alto ou inflação de commodities, o IGP-M pode disparar acima do IPCA — o que explica reajustes de aluguel que parecem absurdos mesmo em anos de inflação “controlada”.

Como saber qual é a minha inflação pessoal?

Calcule quanto você gastou nos principais grupos de despesa (moradia, saúde, educação, alimentação, transporte) e compare esse valor com o mesmo período do ano anterior. A variação percentual é a sua inflação real. O Banco Central disponibiliza uma calculadora de inflação que pode ajudar nessa conta.

Inflação baixa significa que está tudo bem?

Não necessariamente. Inflação controlada é melhor do que inflação alta, mas não elimina a inflação silenciosa de longo prazo. R$ 1.000 com inflação de 4% ao ano valem R$ 676 em poder de compra daqui a 10 anos. Mesmo cenários “controlados” corroem o patrimônio de quem não investe. Controle da inflação reduz a velocidade do problema — não o elimina.

Este livro do economista Eduardo Giannetti é um dos mais instigantes já escritos por um brasileiro sobre a relação entre o dinheiro, o tempo e as escolhas humanas. Ele parte de uma pergunta simples — quanto vale hoje o que você vai ter amanhã? — e mostra como a resposta a essa pergunta determina desde as decisões financeiras do dia a dia até os grandes projetos de vida. É uma leitura que conecta economia, comportamento e filosofia de forma acessível. Para quem quer entender de verdade por que a inflação silenciosa é tão devastadora — e por que adiar escolhas financeiras sempre tem um preço oculto —, este é o livro certo.

Ver o livro na Amazon →Link de afiliado Amazon. Se você comprar por ele, o blog pode receber uma pequena comissão, sem custo adicional para você.

Comunidade de Economia Inteligente

Um grupo no Telegram para compartilhar oportunidades de economia inteligente

- 🔎 promoções realmente vantajosas

- 🏷️ cupons de desconto

- 📉 oportunidades para gastar melhor

- 💡 consumo consciente

A ideia não é incentivar o consumo desnecessário, mas ajudar você a pagar menos pelo que já precisa comprar.

Entrar no grupo de promoções inteligentesNota de transparência: os dados e percentuais citados neste artigo têm como referência as fontes indicadas e os períodos especificados. Verifique os valores atualizados diretamente nas fontes oficiais. Use os exemplos como referência de lógica, não como promessa de resultado. Este blog não oferece consultoria financeira.